![]()

Las amortizaciones de los bienes de uso son depreciaciones, o pérdida de valor, producida por el paso del tiempo o el desgaste natural de determinados activos.

Amortizar es cuantificar la pérdida de valor de un bien.

Recordamos el concepto de Bienes de Uso:

Son todos aquellos bienes tangibles que la empresas necesita utilizar para poder desarrollar sus actividades. Entre sus características están: que no pueden ser destinados para venderse -aunque ocasionalmente ocurra- y que deben tener una vida útil mayor al año.

Características de los bienes de uso

Los bienes de uso tienen las siguientes características:

- Son bienes tangibles.

- Durante el tiempo total de su vida útil debe registrarse su desvalorización, lo que le da sentido a las amortizaciones.

- Su vida útil es mayor al año.

- Se compran para usarlos y facilitar el desarrollo cotidiano de tareas, no se destinan para venderlos, aunque ocasionalmente se haga.

- Son parte del activo y al ingresarlos y registrarlos contablemente se hace teniendo en cuenta el precio de compra mas todos los gastos inherentes al mismo (ejemplo: fletes, gastos de escribanía, instalación, etc.)

Las Amortizaciones en Contabilidad

El tratamiento contable de las depreciaciones o del desgaste de los activos, se realiza a traves de un metodo de amortizacion que el Responsable administrativo debe elegir, de acuerdo a sus necesidades impositivas y al momento de la toma de decisiones.

Independientemente del sistema elegido, en el Sistema de Informacion Contable, se crea una cuenta con saldo acreedor, que resta del monto en el activo del balance.

Dicho monto se verá incrementado anualmente, hasta el limite del saldo de la cuenta del Rubro Bienes de uso que regulariza.

De esta forma todo elemento del activo fijo de la empresa vendría reflejado por dos cuentas, una positiva, que recoge el valor de su adquisición u obtención, y otra negativa (llamada de Amortización Acumulada), en la cual se indica lo que vale de menos como consecuencia del paso del tiempo. Se utiliza una cuenta regularizadora de activo.

Conceptos importantes al amortizar

Existen ciertos conceptos o elementos de las amortizaciones contables, que debemos considerar, antes introducirnos en el tema.

- Vida Util: Cantidad de años que el bien se considera apropiado para su uso. Esta determinado por normas contables.

- Valor de Recupero: Es el valor del bien, al finalizar la vida util de la misma. Según el procedimiento de amortizacion elegido, puede ser cero o algun valor de mercado.

- Base amortizable: Diferencia entre el valor de adquisisión y el valor de recupero.

- Valor Residual: Es la diferencia entre el valor de compra y las amortizaciones acumuladas.

Métodos de Amortización

Resaltamos dos tipos de sistemas de amortizaciones:

Método de depreciación lineal o fijo: la cuota de amortización se mantiene constante durante la vida útil del bien siempre que su valor actual o residual no se modifique.

Método de las unidades de producción o variable: en este caso, la cuota de amortización no se establece en función de la obsolescencia o envejecimiento del bien sino de su desgaste.

Por esta razón, se calcula en virtud de las horas de uso, los kilómetros recorridos o las unidades producidas. Si querés profundizar, te dejo un enlace:

Método lineal de amortización

El sistema habitual es el sistema en linea recta, que no tiene en cuenta el desgaste propio del activo, sino el mero hecho del paso del tiempo. Este método para calcular la amortización se denomina de CUOTA CONSTANTE, en LINEA RECTA o LINEAL, porque todos los años el importe de la depreciación, es el mismo.

Tabla de amortizaciones de Bienes de Uso

La cuota de amortización se calcula entonces, teniendo en cuenta el valor del bien en el activo y los años de vida útil asignada.

Vida util de un Activo

Es el tiempo durante el cual se utiliza un activo en la empresa, es decir, el tiempo en que será usado hasta ser reemplazado o descartado. Por esta razón, la vida útil de un activo se calcula en años.

Durante este tiempo sufrirá una depreciación, es decir, perderá valor, ya que todo activo se desgasta por funcionamiento.

Calculo de la Cuota de Amortizacion

| Cuota de Amortización | Valor del Bien en el Activo ————————————————- Años de vida útil |

Para trabajar más fácilmente convertimos la Vida Útil de un bien en % sobre el valor de compra del mismo, de acuerdo a la siguiente regla de tres simple:

Ejemplo: Rodados, vida útil 5 años.

5 años —————- 100 %

1 año —————- x = 20 % Amortización Anual

Resumiendo los porcentajes de amortización del Rubro Bienes de Uso.

Asientos contables

La contabilidad refleja la desvalorización del bien y NO tiene nada que ver con la desaparición física del mismo, por lo tanto en la registración contable la contrapartida de la cuenta de pérdida, será una cuenta que refleje la disminución del valor acumulado del bien, a través del tiempo.

Estas cuentas se llaman “Amortizaciones Acumuladas de Muebles y Útiles”, “Amortizaciones Acumuladas Rodados”, etc.

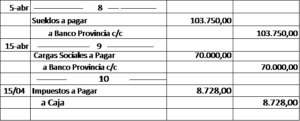

El asiento habitual es:

| ——————- ————————- | Tipos de cuentas |

| Amortizaciones $$$ | Cuenta de Pérdida |

| a Amortizaciones Acumuladas Rodados $$$ | Cuenta Regularizadora de Activo |

| Según minuta ajuste contable nro. 2541 | |

| ———————— ——————– |

La cuenta “Amortizaciones Acumuladas de Bienes de Uso”, es una cuenta regularizadora del activo y se expone restando del bien al cual corrige.

Amortización Acumulada Bienes de Uso

Es una cuenta regularizadora del activo de saldo acreedor que muestra la amortización acumulada durante los años de vida útil que ya han transcurrido. Esta cuenta corrige el saldo de la cuenta de activo y se mantiene durante toda la vida útil del bien.

Ejercicio de Amortizaciones de Bienes de Uso

Para ver un ejemplo concreto de amortizaciones, te dejo el siguiente enlace: